台風や強風、大雨や大雪等の被害は、火災保険で修理できます

火災保険は、火災による被害だけでなく、

台風や大雪などの自然災害による家屋の修理にも補償が適用されることをご存じですか?

近年、大型台風の襲来が相次ぎ、各地に被害をもたらしています。

関西を直撃した2018年の台風21号や、東日本を中心に甚大な被害を与えた

2019年の台風19号などが記憶に新しい人も多いでしょう。

台風などの自然災害による家屋の被害には、

火災保険によって修理が可能な場合があります。

ここでは、いざというときに慌てないために、

どのようなケースが補償の対象となるのか、いつまでに請求が必要なのかを紹介します。

近年多発している、火災保険を悪用した詐欺をはたらく悪徳業者の被害を防ぐためにも、

その手口と対処法もあわせて解説しますので、ぜひご覧ください。

目次

- 火災保険で修繕できる事例

- 火災保険は保険を使っても掛け金は上がりません

- 火災保険・地震保険の補償内容とは?

- 火災保険は年末調整の控除対象になる?

- 高齢者は要注意!保険金でのリフォーム・修繕トラブル

- 火災保険で絶対にしてはいけないこと

- 火災保険の申請期限は「3年」

- まずは専門業者の診断を!

- まとめ

1. 火災保険で修繕できる事例

突風による棟の損傷

大雪による雨樋のゆがみ

台風による屋根の釘抜け

台風による瓦のズレ

突風による屋根の損傷

台風による漆喰破損

※保険会社や損傷の程度により、火災保険で修繕できる範囲が異なります。

2. 火災保険は保険を使っても掛け金は上がりません

火災保険は自動車保険と違い、保険を使っても、

翌年(もしくは次回契約時)の掛け金が上がることはありません。

自動車保険では「等級制度」が用いられているので、

保険を申請すると翌年の等級が下がり、その結果、保険料が高くなってしまいます。

そのため修理にかかる費用と、等級が下がった際の保険料との差額を比較し、

「トータルで損をするから今回は使わない」といった判断をすることがあります。

そういった経験がある方は火災保険についても、

「保険を使ったら次回の保険料が高くなるかも」

「保険料が上がるならこのぐらいガマンしておこう」

と考えがちです。

しかし火災保険には等級制度がないため、保険を使ったからといって

保険料が上がることはありません。

保険期間内であれば、利用回数にも制限はなく、

損害を受ければ何度でも申請し、補償を受けることが可能です。

3. 火災保険・地震保険の補償内容とは?

火災保険は、「火事による被害にしか使えない」と考えている人が少なくありません。

しかし火災保険は、火災以外の多くの自然災害や突発的な事故についても

補償するものがほとんどです。

火災保険の補償内容を一覧で確認しておきましょう。

火災保険の補償範囲

| 補償範囲 | 補償内容 |

|---|---|

| 火災 |

失火・もらい火・放火などによる火災の損害を補償 ※契約者や被保険者などが放火犯の場合は補償の対象外 |

| 落雷 | 落雷による損害を補償 |

| 破裂・爆発 | ガス漏れなどによる破裂・爆発の損害を補償 |

| ※今回のご説明部分 風災・雹(ひょう)災・雪災 |

風災・雹(ひょう)災・雪災の損害を補償 ※風災:台風、旋風、暴風、暴風雨などをいい、洪水、高潮等を除きます ※雪災:豪雪、雪崩(なだれ)などをいい、融雪洪水を除きます |

| 水災 |

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどによる損害を補償 ※地震による津波を除きます |

| 建物外部からの物体の落下・飛来・衝突 | 自動車の飛び込みなどによる損害を補償 |

| 漏水などによる水ぬれ |

給排水設備の事故や他人の戸室で生じた事故に伴う漏水による水ぬれ損害を補償 ※給排水設備自体に生じた損害は補償されません |

| 騒擾(そうじょう)・集団行動等に伴う暴力行為 | 集団行動などに伴う暴力行為・破壊行為による損害を補償 |

| 盗難による盗取・損傷・汚損 | 盗難による盗取(とうしゅ)や損傷・汚損などの損害を補償 |

| 不測かつ突発的な事故(破損・汚損) |

誤って自宅の壁を壊した場合などの偶然な事故による損害を補償 ※すり傷などの外観上の損傷または汚損であっても、その機能に支障をきたさない損害は補償の対象となりません |

このように、火災保険は火災以外の多くの自然災害による被害にも対応しています。

該当するものがあるようなら、申請を検討するといいでしょう。

火災保険同様、地震保険も、地震による倒壊だけが補償対象になるわけではありません。

地震が原因で発生した火災や津波被害についても、保険金を受け取れます。

地震保険の補償範囲も、一覧にまとめました。

地震保険の補償範囲

| 補償範囲 | 補償内容 |

|---|---|

| 地震による建物の火災 | 地震による火災で建物が焼失した |

| 地震による建物の損壊 | 地震で建物が損壊した |

| 地震による津波被害 | 地震による津波で建物が流された |

| 地震による家財の損壊 |

地震で家財が損壊した ※建物のみを保険の対象としている場合、家財の損害は補償されません ※家財のみを保険の対象としている場合、建物の損害は補償されません |

地震保険は、火災や損壊が地震由来であれば保険金が支払われます。

しかし想定外の地震や津波が発生してしまうと、補償額が巨額になり、

保険会社だけでは補償できなくなるのでは…と心配に思う人もいるかもしれません。

地震保険については、「地震保険に関する法律」に基づいて、

保険金の支払いの一部を負担する「再保険契約」を国と保険会社が結んでいます。

地震保険は保険会社と政府が協力して運営している公共性の高い保険なのです。

日本は地震大国です。

火災保険に加入するときには、地震保険もあわせて加入しておくと安心ですね。

4. 火災保険は年末調整の控除対象になる?

火災保険が年末調整で保険料控除を受けられるのか気になるところですが、

残念ながら控除対象にはなりません。

2006年(平成18年)までは所得控除の対象だったので、

当時の記憶がある人は勘違いして控除申請しないように気をつけましょう。

火災保険が控除対象から外されると同時に創設されたのが、「地震保険料控除」です。

地震保険は単独加入が認められておらず、火災保険とセットでしか加入できません。

セットで加入していても、控除対象となるのは地震保険料に該当する部分のみです。

地震保険料については、保険料が5万円以下なら全額、

5万円を超える場合は5万円を上限として控除されます。

たとえば毎月3,000円の地震保険料を支払っているなら、

年間の支払額は3万6,000円となり、全額が控除対象となります。

対して毎月7,000円の地震保険料を支払っているケースでは、

年間支払額は8万4,000円ですが、控除されるのは上限の5万円のみとなります。

5. 高齢者は要注意!保険金でのリフォーム・修繕トラブル

台風や強風・大雪などの自然災害による損傷も補償対象となる火災保険ですが、

すべての事例において保険が適用されるわけではありません。

しかしどういった状況なら補償されるのかは素人にはわかりづらく、

知識不足をついたリフォームや修繕トラブルは増加する一方です。

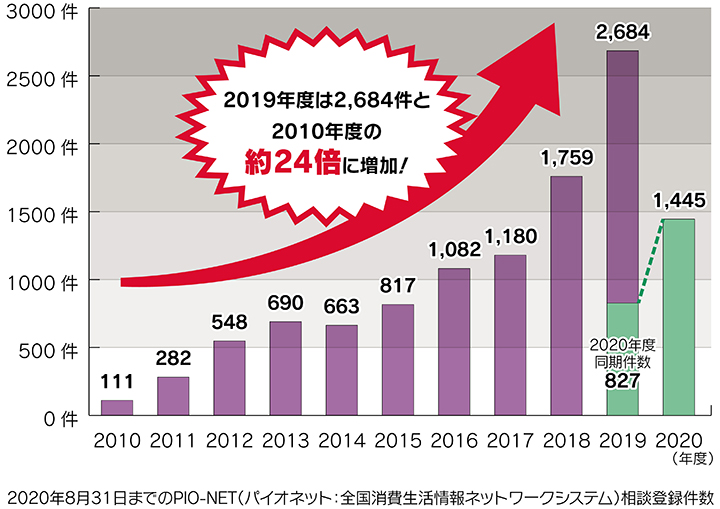

下の図は、国民生活センターに寄せられた、

「保険金が使える」と勧誘する住宅修理サービスに関する相談件数を表しています。

2010年(平成22年)には年間111件しかなかった相談件数は、

6年後の2016年(平成28年)には1,082件と約10倍に達しています。

相談件数はその後も増え続け、2019年(令和元年)には2,684件と、

2010年度の約24倍にも達しています。

こういったトラブルは、とくに高齢者が狙われやすいことが特徴です。

国民生活センターへも、60歳以上の消費者が当事者となる相談が多く寄せられています。

高齢者は、業者任せにしてしまいがちなのが理由のひとつと考えられます。

日ごろから、このような詐欺が増えていることを家族間で話し合っておくといいでしょう。

6. 火災保険で絶対にしてはいけないこと

火災保険でのリフォームや修繕トラブルに引っかからないためには、

「危険サイン」を見逃さないことが重要です。

火災保険で絶対にしてはいけないことを、悪徳業者のトラブル事例から確認しましょう。

(1)「虚偽報告」で知らないうちに詐欺の共犯に?!

悪徳業者の手口として、住人に虚偽の報告をさせて保険金を請求させる方法があります。

たとえば雨どいが破損しているときに、

「去年の台風で壊れたということにして火災保険を利用すれば、無料でできます」

と持ちかけられることがあります。

本当に台風が原因であれば、火災保険の対象となりますが、

単に経年劣化など、自然災害以外の理由で破損した場合には補償の対象とはなりません。

言われるまま保険申請してしまうと虚偽報告となり、詐欺罪で訴えられる可能性があります。

保険金を申請したときには、保険会社から派遣された調査員が、

申請内容が正しいか、申請金額が適正かを調査します。

調査員は、災害による被害かどうかを見極めるプロですから、

虚偽の申請をしたとしてもその時点で発覚します。

お客さまにしてみれば業者の指示に従って申請しただけで、

「自分は被害者なのに」と思うかもしれません。

しかし保険会社からすれば、お客さまも虚偽申告の共犯となってしまいます。

このような業者の口車には絶対に乗らないようにしましょう。

(2)火災保険を謳った悪徳な業者のトラブル事例

ここからは、火災保険を謳った悪徳な業者のトラブル事例を3つ紹介します。

同じような手口に引っかからないよう、気をつけましょう。

「保険金で直せます」で契約、実際は修理後に高額請求

火災保険を謳う悪徳業者は、

「保険金でリフォームすれば、自己負担金は一切ありません」と決まって口にします。

「保険申請の経験が豊富なので、手続きもすべてお任せください」と、

お客さまを安心させたうえで工事を進めてしまうのです。

お客さまは「プロが大丈夫というなら問題ないはず」とそのまま任せてしまいがちです。

しかし保険金の範囲内で修理できるかは、

保険会社の調査後に提示される保険金額が確定されない限りわかりません。

保険金が100万円おりると言われていたのに、調査の結果30万円しかおりなかった、

あるいは「補償の対象ではない」とされ、まったく保険金がもらえないこともあります。

「話が違う」と業者に詰め寄っても、工事が進んでしまっているからと、

工事費全額を請求されるケースは少なくありません。

業者任せにせず、急を要するような工事でない限りは、

保険金が支払われたことを確認してからリフォーム工事を始めるようにしましょう。

高額な手数料を請求する保険金申請代行業者

火災保険を謳う悪徳業者は、リフォーム業者ばかりとは限りません。

保険金申請の代行のみを行い、「請求手続き代行」などの名目で、

料金を要求するケースもあります。

たとえば大きな台風や地震などがあったあと、

「保険金請求をしましたか?」「まだのようなら申請のお手伝いをします」

と電話がかかってくることがあります。

家の調査をしたあと保険金の申請を行い、無事に保険金が支払われたのはいいものの、

工事は行わずに「代行料」として保険金の40%をかすめ取るといった高額な報酬を要求されるケースが増えています。

やむを得ず手続き代行を受けるときにも、

「手数料はどれくらいなのか」「保険金がおりなかった場合に請求はないのか」など、

契約内容をすみずみまで確認し、納得したうえで依頼することが大切です。

強引な勧誘による契約と法外なキャンセル料

火災保険を謳った悪徳なリフォーム業者は、勧誘が強引なことが特徴です。

「絶対に保険がおりるから大丈夫」などと言葉巧みに工事契約を結ばせます。

また屋根修理だけのつもりだったのに「外壁もついでに保険申請しましょう」とそそのかされ、

「自己負担がないなら」と本来は必要ない工事まで頼んでしまうことも。

ところが、本来の被害には見合わない見積もりになってしまうと、

保険金がおりないこともあります。

保険は本当に被害にあった部分にしか適用されないのですから当然です。

保険金が少なくなれば、工事費に対する自己負担額が大きくなるため、

「これでは修理はできない」と解約を申し出ることになるでしょう。

しかし、「解約するには保険金の50%を支払うと契約書に書いてある」と、

法外なキャンセル料を請求されたり、

「工事しなくても40%の申請手数料は払う必要がある」と跳ね返されたりしてしまうのです。

保険金は保険の査定がされない限り、いくらおりるのかはもちろん、

そもそも実際におりるかもわかりません。

リフォーム業者の「絶対大丈夫」といった言葉を鵜呑みにしてはいけません。

7. 火災保険の申請期限は「3年」

火災保険を含めた保険の請求期限は、保険法第95条で、 「権利を行使できるときから3年間行使しないと時効によって消滅する」と定められています。 そのため、火災保険は損害を受けた日から3年が過ぎてしまうと、 本来は補償の対象である破損であっても申請を受け付けてもらえません。

火災保険は被害状況から、どれくらい補償するかの金額を割り出します。 しかし3年以上経過すると、因果関係の証明や、被害実態の調査が難しくなってしまいます。 これは経年劣化と見分けがつかなくなってしまうためです。

なお、自然災害に見舞われたあと、「大した損害を受けなかった」と思っていたのに、実は被害を受けていることもあります。 目視では気がつかない程度の被害箇所から、構造部分に雨漏りが進行していて、気がついたら大規模な修繕が必要になっているケースは決して少なくありません。

家の被害が気になるときには、念のため異常がないか見てもらっておくと安心です。 日ごろから、信頼できるリフォーム会社や工務店を見つけておくようにしましょう。

8. まずは専門業者の診断を!

自然災害で、家の状態に不安を感じているときは、専門業者に診断を依頼しましょう。

普段目の届かない屋根や雨どいなどを無料で点検

外壁とは異なり、屋根や雨どいは高所にあるため、なかなか普段目にすることはありません。

台風や強風が吹いたあとも、外壁や家の周りはきれいに片づけても、

屋根に登って状況を確認する機会はないものです。

屋根や雨どいは激しい風雨にさらされることから、被害を受けやすい場所です。

とくに築20年以上の住まいの7割以上で、自然災害による被害が確認されるといわれています。

自然災害の被害には、以下のようなものがあります。

- 突風や強風による棟の損傷

- 台風や強風による屋根の釘抜け

- 台風による瓦のズレや漆喰の損傷

- 大雪による雨どいのゆがみ

このような被害は、損傷が発生していないかを注意深く観察しないとなかなか発見できません。

しかしこういった小さな被害箇所を見落としてしまうと、

雨水がしみ込んで雨漏りにつながり、やがて大きな損傷をもたらしてしまうのです。

屋根が気になるけれど、「高所だから転落が心配」という方も多いのではないでしょうか。

ダイコウでは、普段目の届かない屋根や雨どいなどを無料で点検しています。

「しばらく屋根に登っていないから様子がわからない」

「なんとなく雨どいが傾いている気がする」といったときには、ぜひご相談ください。

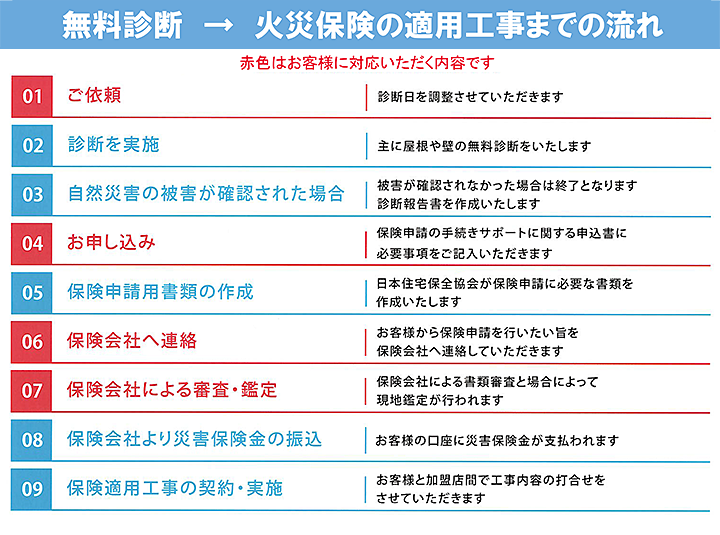

修繕が必要な場合は、火災保険の申請サポートもOK

無料点検を行った結果、被害が確認されなければ安心です。

もし、自然災害の被害が確認された場合には、

お客さまに被害内容を知っていただくための「診断報告書」を作成します。

診断報告書をご確認いただき、お客さまが納得のうえ保険による修繕を希望するときには、

保険申請手続きのサポートも可能です。

必要な書類を作成しますので、お客さまに内容をご確認いただいたうえで、

お客さまご自身で保険申請を行っていただきます。

保険申請後、保険会社による書類審査と、場合によっては現地鑑定が行われ、

保険適用が妥当と認められると、お客さまの口座に災害保険金が振り込まれます。

ダイコウでは保険適用工事の契約を、お客さまに保険金が支払われてから行います。

保険金がおりる前から工事を進めることはありません。

工事は支給された保険金額内で行うため、お客さまの自己負担は不要です。

万が一、保険金の支給額が申請額より減額となったときは、

どこまでの範囲の修繕を行うか等をしっかりと打合せを行いますのでご安心ください。

まとめ

火災保険による住宅リフォームは、近年、悪徳業者による被害が目立ちます。

そのため「火災保険によるリフォーム」を提案されただけで、

疑心暗鬼になってしまう方もいらっしゃいます。

大型台風や竜巻などで、実際に屋根や雨どいが傷んでいるケースは珍しくありません。

そのようなときに使わなければ、火災保険に加入している意味がなくなってしまいます。

大切なのは、普段から安心して相談できる業者を見つけておくことです。

屋根や雨どいといった高所は危険が伴うため、なかなか自分では点検できません。

「うちの屋根は大丈夫かな?」と、住まいに不安を感じている方は、

地域に根付き、地道に営業を続けている業者に声をかけてみるのがおすすめです。

記事監修

太田 智士(おおた さとし)

有限会社ダイコウ 代表取締役

工事の7割近くが、ご紹介もしくはリピートのお客様からのご依頼。

地域密着型のきめ細やかな対応で地域から愛され、創業50年を超えるリフォーム会社「ダイコウ」の代表を務める。

<資格>

二級建築士、宅地建物取引士、増改築相談指導員、マンションリフォームマネージャー、一般耐震技術認定者